因为专业

所以领先

![[LOGO]](http://www.hrbmjjy.com/template/default/image/logob.png)

![[LOGO]](http://www.hrbmjjy.com/template/default/image/logoll.png)

因为专业

所以领先

超越摩尔:2026年,AI如何引爆全球先进封装的“产能战争”

在半导体产业的宏大叙事中,我们曾长期痴迷于晶体管尺寸的微缩,将“先进制程”视为衡量算力的唯一标尺。然而,步入2026年,一场深刻的范式转移正在悄然发生。随着人工智能(AI)对算力的渴求呈指数级攀升,行业的焦点已从单纯的前道晶圆制造,向后道封装环节急剧倾斜。如果说先进制程决定了芯片的“智商”,那么先进封装则决定了算力的“体能”与“协作效率”。当前,全球系统集成与晶圆级先进封装已正式进入由AI驱动的产能战争期,而产能,正取代先进制程,成为产业链中最坚硬的瓶颈。

一、 价值重构:当封装成为AI的“必选项”

在AI GPU与ASIC需求暴涨的驱动下,先进封装不再仅仅是保护芯片的“外壳”,而是演变为提升系统性能的核心引擎。2026年,全球先进封装市场规模预计将突破540亿美元,年增速超过22%,历史上首次超越传统封装,成为封测市场的主流。据Yole与IDC等权威机构综合预测,到2030年,这一市场规模有望触及790亿至900亿美元,其中高端封装(High-end)将以高达23%的年复合增长率狂奔。

这场变革的底层逻辑是“超越摩尔”定律。当芯片制程逼近物理极限,单纯依靠缩小晶体管尺寸来提升性能的成本已变得极其高昂。行业共识已然形成:通过2.5D/3D封装技术,将逻辑芯片与高带宽内存(HBM)进行异构集成,是突破算力瓶颈的必由之路。如今,在主流高算力芯片的成本结构中,CoWoS及配套测试环节的价值量已接近先进制程芯片制造环节,占比高达21%-25%,彻底重构了集成电路产业链的价值分布。

二、 微观基石:精密清洗决定封装良率

当宏大的产业叙事落地到微观的芯片制程,材料的自主可控与工艺的极致精密,便成为了决定产品良率与可靠性的关键一环。在先进封装与PCBA组件终端的制造中,水基清洗的工艺和设备配置选择对清洗精密器件尤其重要。一旦选定,它便会作为一个长期的使用和运行方式,必须严格满足清洗、漂洗、干燥的全工艺流程。

在微观世界里,污染物的破坏力不容小觑。它们可归纳为离子型和非离子型两大类。离子型污染物接触到环境中的湿气,通电后会发生电化学迁移,形成树枝状结构体,造成低电阻通路,从而破坏电路板功能;非离子型污染物则可穿透PCB的绝缘层,在表层下生长枝晶。此外,还有诸如焊料球、浮点、灰尘等粒状污染物,会导致焊点质量降低、拉尖、产生气孔甚至短路。而在这些污染物中,助焊剂或锡膏焊后的热改性生成物占据了主导地位。离子型残留物易引起电迁移使绝缘电阻下降,松香树脂残留物易吸附灰尘引发接触电阻增大,严重者导致开路失效。因此,焊后必须进行严格的清洗,才能保障电路板的质量。

在这一高难度技术领域,合明科技(UNIBRIGHT TECHNOLOGY)凭借二十多年专注高端电子制程水基清洗剂研发、生产与服务的深厚积淀,打破了国外厂商在行业中的垄断地位。作为国家高新技术及专精特新企业,合明科技不仅拥有五十多项自主知识产权与专利,更受邀成为国际电子工业连接协会(IPC)技术组主席单位,编写了全球首部中文版《清洗指导》IPC标准(标准编号:IPC-CH-65B CN)。合明科技的水基技术产品覆盖从半导体芯片封测到PCBA组件终端的全产业链,其高精密清洗剂技术已达国际先进水平,可实现国产无损替代。在半导体技术应用节点上,合明科技的产品广泛应用于FlipChip、FCBGA、2D/2.5D/3D堆叠集成、SIP、WLP、IGBT等先进封装制程,以及COB绑定前清洗和晶圆级封装等复杂场景。无论是SMT产线的锡膏钢网清洗,还是PCBA线路板、精密金属合金件及电子陶瓷的清洗,合明科技均能提供丰富的产品群以满足不同工艺需求。

三、 技术演义:从“平面”到“立体”的三重奏

2026年的先进封装技术图谱,呈现出百花齐放的态势,其中三大技术爆点尤为引人注目:

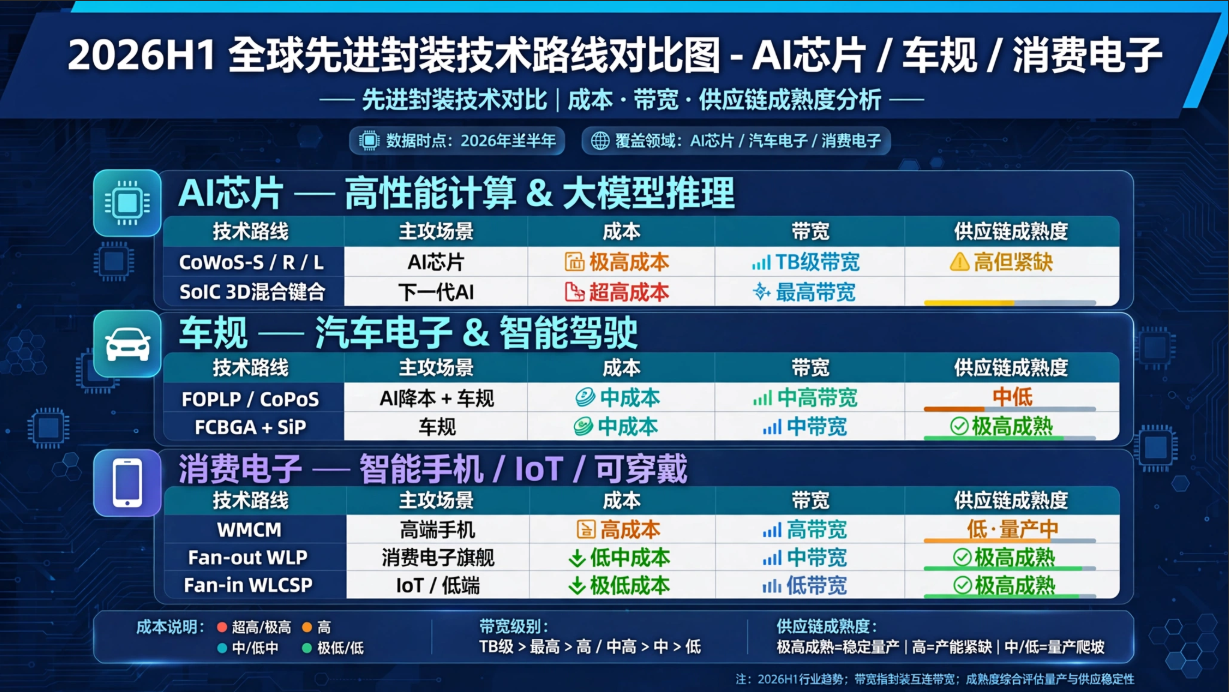

首先是晶圆级封装(WLP)的两极分化。在消费电子领域,Fan-in WLCSP凭借极致小型化,继续在手机PMIC和射频芯片中占据一席之地;而在更广阔的高性能市场,Fan-out WLP(扇出型晶圆级封装)正成为主流。它通过重布线层(RDL)替代昂贵的基板,不仅大幅降低了成本,还支持更大尺寸的封装。预计到2027年,Fan-out WLP将占据WLP市场35%以上的份额,成为兼顾性能与成本的最优解。

其次是2.5D/3D封装的绝对统治力。作为AI芯片的标配,台积电的CoWoS技术凭借硅中介层实现了逻辑与HBM的高效互联,目前处于绝对主导地位。2026年,全球CoWoS晶圆总需求预计将达100万片,单片价格也从三年前的5000美元攀升至1万美元以上。与此同时,台积电的SoIC(3D混合键合)技术正为下一代NVIDIA Rubin Ultra等芯片提供更高的带宽与能效。此外,台积电还祭出了WMCM这一新“杀器”,通过RDL替代Interposer,为苹果iPhone 18 A20等高端产品提供独家平面集成方案。

最后是面板级封装(PLP/FOPLP)的强势崛起。为了缓解硅中介层的高昂成本,将晶圆替换为更大尺寸面板的PLP技术正成为行业新宠。相比传统方案,其成本可节省22%以上。目前,三星与台积电均已同步布局,台积电规划于2026年建立CoPoS实验线,目标在2029年实现量产,将其打造为CoWoS的低成本大规模替代方案。

四、 全球棋局:巨头博弈与产能军备竞赛

在这场产能战争中,全球各大半导体强国与巨头纷纷亮剑,地缘与技术的博弈愈发激烈。

中国台湾凭借台积电的绝对霸主地位,牢牢把控着先进封装的命脉。台积电不仅在7座工厂全面布局CoWoS、WMCM及SoIC产线,更计划到2027年将总先进封装产能推高至200万片/年。与此同时,日月光、京元电等OSAT(外包半导体封装与测试)厂商也迎来了黄金外溢期,2026年多家头部厂商的资本支出创下历史新高,非台积电系的CoWoS产能也在急剧扩张。

大洋彼岸的美国,正通过《芯片法案》强力推动供应链回流。Intel主打EMIB和Foveros Direct 3D技术,试图在亚利桑那州建立新的先进封装堡垒;Amkor则作为全球第二大OSAT,积极切入非台系CoWoS产能。而在韩国,三星凭借“存储+逻辑”同厂集成的核心优势,推出了3.3D封装与PLP技术,试图在HBM3E与逻辑芯片的捆绑中分得一杯羹。日本则在材料与设备领域扮演着“隐形冠军”的角色,在玻璃基板、ABF载板以及键合机等PLP增量机会中占据关键生态位。

视线转向中国大陆,这里正上演着“晶圆厂补位、OSAT扩产、设备国产化”的三协同大戏。2026年,中芯国际先进封装研究院正式揭牌,华虹与武汉新芯推出3DLink平台,标志着晶圆厂正式下场。在OSAT领域,长电科技、通富微电与华天科技“三足鼎立”,纷纷投入百亿级资金扩产,重点突破存储封测与汽车SiP等细分赛道。尽管在高端CoWoS与HBM封装设备上仍面临国产化率的挑战,但国内厂商正以惊人的速度在自主可控的道路上填补空白。

五、 展望:供需紧平衡下的长期主义

纵观2026年上半年的核心趋势,尽管CoWoS的供需缺口已从20%收窄至10%,但总量上的紧缺格局预计将延续至2027年下半年。从客户结构来看,NVIDIA占据了台积电CoWoS约65%的产能,而Broadcom、AMD、AWS以及Google TPU等正构成坚实的第二梯队。

技术的演进路线也愈发清晰:从传统的2D封装,迈向2.5D(CoWoS/EMIB),再跨越至3D(SoIC/Foveros),最终向3.5D/3.3D混合键合及面板级CoPoS迈进。混合键合,无疑是开启下一扇性能大门的关键词。

对于产业链上的企业而言,这既是一场残酷的产能战争,也是一次重塑行业格局的历史性机遇。在AI算力革命的浪潮中,唯有那些能够跨越技术壁垒、具备弹性产能交付能力,并在微观工艺上做到极致精密的企业,方能在这场“超越摩尔”的征途中,赢得通往未来的船票。

上一篇:2026浸没式液冷服务器技术解析与精密清洗方案 ···

下一篇:没有了!

![[x]](http://www.hrbmjjy.com/template/default/picture/closeimgfz1.svg)

![[x]](http://www.hrbmjjy.com/template/default/picture/closeicon1.png)

![[→]](http://www.hrbmjjy.com/template/default/picture/you.svg)

![[↓]](http://www.hrbmjjy.com/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](http://www.hrbmjjy.com/template/default/image/zixuniconim1.png)

![[x]](http://www.hrbmjjy.com/template/default/image/closeicon1.png)

![[图标]](http://www.hrbmjjy.com/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](http://www.hrbmjjy.com/template/default/picture/rtxiangshangimg1.svg)